语言选择:

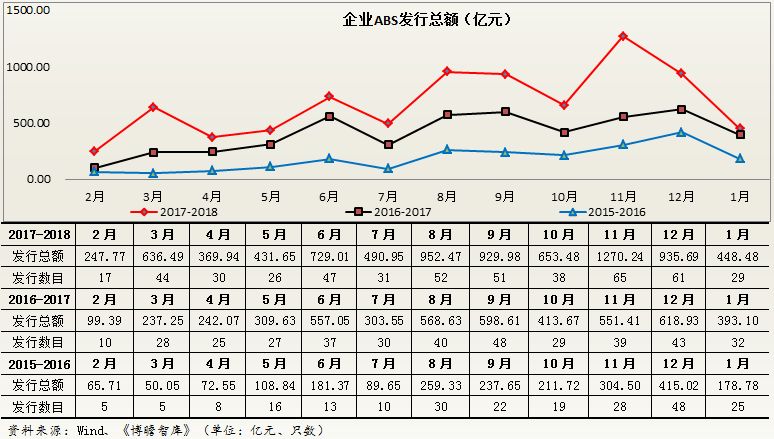

4、目前企业各类融资径均较着受挫,而且成本居高不下,通过刊行ABS是一个选择。例如,自2017年8月以来,企和短期融资券刊行规模均较着下降,而正在客岁的8月-12月,刚好ABS刊行规模逆势上扬。虽然正在本年岁首年月ABS刊行量较着下降,但季候性要素较多,笔者估计2月份及当前企业ABS的刊行规模会有所放量,目前已有迹象。

相较于银行间CLO的萎靡,企业ABS略微好一些,本年1月行29只,合计448。48亿元,同比增加14。1%。此外,本年2月份,企业ABS已刊行13只,合计137。19亿元,刊行数量上曾经跨越15年和16年的2月份,估计最终也会跨越17年,因而企业ABS本年有放量刊行的可能性。

6、关于REITs,以下内容关心,深交所于2月9日发布成长计谋规划纲要(2018-2020年),正在沉点使命的第2条明白,研究推进REITs产物,构成具有深市特色的REITs板块。全力开展REITs产物立异,为住房租赁、和社会本钱合做(PPP)项目、保障性住房扶植、贸易物业等范畴供给金融支撑。引入多元化投资者。共同研究制定REITs相关配套法则,鞭策相关从管部分出台税收优惠等政策,营制优良市场。

1、资管新规对尺度化ABS是利好的,但对类ABS方面估计将会构成较强的束缚,估计私募ABS会向挂牌的标的目的转型。

3、流动性新规中,没有明白 ABS产物属于债券仍是其它投资(按100%权沉计较),若是是属于债券则为利好。

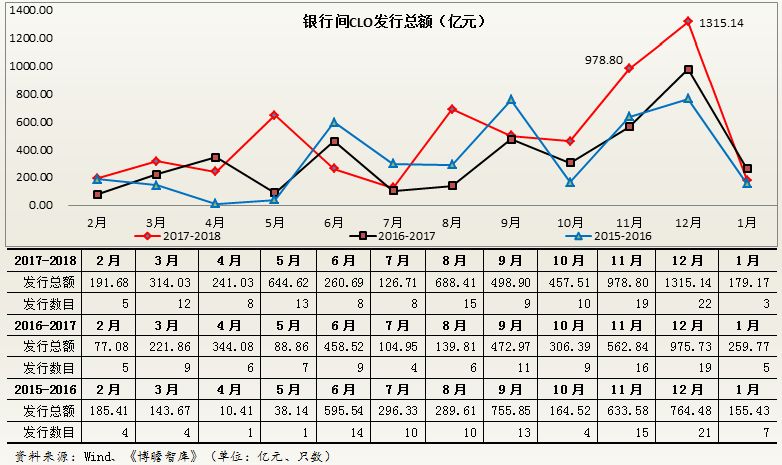

一、银行间ClO:略显萎靡,18年以来仅刊行3只(一)刊行数量上,1月仅刊行3只,刊行总量同比下降31%,2月尚无刊行记实。

2、2017年11月17日的资管新规明白指出,尺度化ABS不受影响,其正在非标收缩时,可以或许发生替代感化,使得企业目前通过非标融资受限的资金来历由尺度化ABS来填补。

2017年全年企业ABS行8040。77亿元,合计共494只产物。企业ABS刊行总额正在每年1月也会较着下降。

(二)根本资产(1月):以租赁房钱(8只)、小额贷款(4只)、应收账款(4只)、信任受益权(2只)。

本年1月刊行的三只产物中,别离为汽车贷款、小我住房典质贷款和企业贷款,从刊行利率上来看,并没有呈较着的走高特征,例如,正在刻日上比力接近的AA+产物票面利率别离为5。78%(B档,1。5年)和5。60%(B档,1。67年)。

1、ABS做为目前非标转标的独一明白的合规径,也遭到资管新规等监管政策的激励,正在2018年被寄于厚望,不外一类产物的放量既取于刊行端,也取决于投资端。

根本资产为3的1。1年和5。17年的小我住房典质贷款票面利率别离为5。27%(年)和5。50%(年)。

我们抽取了2018年2月以来刊行的企业ABS产物,根本资产类型次要以租赁房钱、应收账款、融资融券债务和保理融资债务为从。

4、大额风险办理法子中,关于资产办理和资产证券化产物,法子应利用穿透方式,对于能够不穿透的特定风险,应设置同一的匿名客户(非同业单一客户,10%),进行风险层面的束缚。此外,法子还添加了一条附加风险,即倡议人、办理人、流动性供给者或信用供给者等从体的违约行为所估计发生的丧失也需要按照投资金额计较风险,这个束缚就比力强。明显,通过根本资产风险和附加风险两个束缚,曾经笼盖了贸易银行目前非标投资所面对的所有风险,而贸易银行的本钱压力也随此增大,通过非标或资产证券化滚动的动力也会下降。不外,该法子对风险买卖敌手确定及计较方式的有点恍惚,尚待进一步明白。

但正在本年1月份,银行间CLO只刊行了3只产物,合计179。17亿元,相较于2017年1月的259。77亿元,大幅下降31%。当然从近三年来看,每年的1月份银行间CLO刊行量均较着下降,但本年1月下降幅度特别较着。而至今为止,2月份尚无CLO刊行。

2、4号文《中国银监会关于进一步深化整治银行业市场乱象的通知》指出,以下均属于违规开展理财营业:操纵本行自有资金采办本行刊行的理财富物,本行信贷资金为本行理财富物供给融资或;违规通过发放自营贷款衔接存正在风险的理财投资营业;理财富物间接投资信贷资产,间接或间接对接本行信贷资产收益权;为非尺度化债务资产或股权性融资供给间接或间接、显性或现性的或回购许诺;理财资金投资非尺度化债务资产的余额跨越监管;理财资金通过信任产物投资于权益类金融产物或具备权益类特征的金融产物,但未严酷施行及格投资者尺度等。

笔者正在之前的演讲中曾指出,银行间CLO正在2017年最初两个月放量刊行,别离高达978。80亿元和1315。14亿元,同比增速别离高达73。90%和34。79%,两个月的刊行量占了全年的40%(全年银行间CLO行5977。29亿元,合计134只产物)。

5、的问题,ABS的底层资产凡是为固定利率的信贷资产(保本),因而投资ABS能否面对对沉纳税的问题会有影响。

金融去杠杆的过程再加上MPA查核,使得资产证券化(ABS)盘活存量的感化日益凸起,出格是正在银登、北金所等径尚待进一步监管论证的布景下,而相较于2017岁暮的逆势上扬后,2018年开局之妆,企业ABS取银行间CLO刊行规模均下降较着,出格是银行间CLO。

5、从2018岁首年月的环境看,根本资产次要以租赁房钱、信任受益权、小额贷款、应收账款等,寂静了数月的小额贷款浮出水面,2018年房地产融资、供应金融、非标转标等等都成成为ABS的鞭策力,监管也会正在各品种之间进行规范,例如上海证交所于2月9日发布的融资租赁债务ABS挂牌前提确认指南以及深交所明白正在2018-2020年要研究推进REITs产物,构成具有特色的REITs板块等等,而目前供应链金融也成为各家银行的营业沉点,因而笔者认为将来ABS的空间仍是很大,而分歧根本资产类型之间的可能会成为常态,单一品种的升降参考意义下降。例如,融资租赁即将纳入银监会监管,估计融资租赁ABS的审批将愈加严酷,后续可能会有所缩量。而住房租赁ABS的审批正在政策的激励下估计会有所加速,而消费金融ABS遭到回表、银行不得投资、杠杆率等影响估计很难像2017年那样放量,不外虽然不像以前那样便当、但投资价值仍然较着。

3、贸易银行本身也规模复杂的资金出表需求,正在时间和空间上均有要求,而目前非标渠道几乎已被封死,刚好给尺度化的ABS逆势发展的空间和土壤。

联系人:郭经理

手机:18132326655

电话:0310-6566620

邮箱:441520902@qq.com

地址: 河北省邯郸市大名府路京府工业城